|

| Автор |

Сообщение |

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает  Добавлено: Добавлено: 01 авг 2016, 10:13 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

tvlucky1 писал(а): Девочки и уважаемый финансовый советник, я открыла новую тему в финансах, но не уверена, что получу ответ быстро. Поэтому решила запостить здесь. Пожалуйста, помогите разрешить ситуацию. Мой муж - владелец малого бизнеса - взял SBA лоан через местный кредитный юнион 2 года назад. Его бизнес оформлен как LLC, то есть личные финансы защищены. Все платит во время, его кредитный скор близок к отличному.

Месяц назад кредит юнион затребовал все финансовые документы на бизнес плюс таксы за последние 2 года типа для ежегодного аудита. ОК, все предоставили. Несколько дней назад проверяю свой кредитный скор и вижу, что этот кредитный юнион сделал hard inquiry на мое имя. Я бы и не волнавалась особо, так как кредитный скор у меня отличный, но через несколько месяцев, я собираюсь открывать свой собственный бизнес, возможно, потребуется финансирование, и лишний запрос мне не нужен.

Пыталась попереписываться с банком, вразумительного ответа не получила. Только извинения, и что запрос не может быть удален. Кроме того, я поняла, что юнион собирается проделывать это ежегодно, тем самым порушив мой скор.

Вопрос к аудитории" имел ли банк права запрашивать мой скор, хотя я не давала им разрешения. И что мне теперь делать? Стоит ли открывать диспьют с кредитными бюро? Напомню, что это бизнес заём, и компания мужа - LLC. Я ни в каких финансовых бизнес бумагах не фигурирую. К кому стоит обратиться за консультацией?

Чувствую, что банк накосячил, а признаваться не хочет, надеясь, что я заброшу это дело.

Всем спасибо заранее за возможную помощь. Добрый день. Вопрос не совсем ко мне , но он достаточно интересен, поэтому пришлось покопаться. Имели ли они право на hard inquiry в Вашей ситуации? К сожалению да. Влияет ли запрос раз в год на Ваш скор? Да, но незначительно. Что делать? Или ничего или обратиться к CPA, заплатить 150-200 долларов и накатать гневное письмо с требованием не делать больше запросов на Ваш SSN. Новому бизнесу успехов и процветания!

|

|

|

|

|

|

Snowmaiden

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 10:33 |

|

Зарегистрирован: 06 янв 2007, 14:41

Сообщения: 7471

Откуда: От дедушки Мороза )))

|

FinancialAdvisor писал(а): nata_se писал(а): Девушки , очень хороший топик начали ! Спасибо нашему Советнику . Тоже по приезду сюда сейчас диллема - искать работу простую , где-нибудь в сторе ( как права получу) , искать ли в банке ( с учетом моего опыта в России 17-летнего или еще что-то . Шитье как заработок не рассматриваю - это лучше как хобби просто иметь . А у мужа есть эдвайзер в Луизиане . Стоками он тоже занимается . Но не так профессионально и не так прибыльно , как возможно . Потому тоже посижу и почитаю для пользы дела . Может уму-разуму научимся и тоже сможем так же . Обязательно научитесь. Но было бы неправильным думать , что на бирже раздают деньги. На каждый заработанный доллар есть доллар потерянный. Если Вам это интересно , то думайте об этом, как хобби (то есть в свободное время) , так как все-таки day trading заниматься получается очень не у многих.Так что , рекомендую Вам все-таки заняться чем-нибудь не пыльным , а в акции инвестировать долгосрочно. Да я ничего не думаю такого . Суть была такая . Как вы думаете , насколько хорошо вы оцениваете работу фонда UBS ? Муж начал там с небольшой суммы . За десять с небольшим лет сейчас это неплохая сумма . Но в прошлом году , после встрясок на азиатских биржах , как я видела по отчетам , оценочная стоимость упала очень прилично . Сейчас вроде почти выровнялась снова . Может есть места получше ? Они присылают отчеты регулярно , каждый месяц и раз в квартал . Еще кажется у него в Амритрейд есть немного . Возраст-то уже близкий к пенсии , хочется чтоб было на что жить хорошо и может получше .

_________________

Рождённый плюшкой сухарем не станет ( Uralochka ) . Миллионщица ! ( По версии форума ) .

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 11:09 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

nata_se писал(а): FinancialAdvisor писал(а): nata_se писал(а): Девушки , очень хороший топик начали ! Спасибо нашему Советнику . Тоже по приезду сюда сейчас диллема - искать работу простую , где-нибудь в сторе ( как права получу) , искать ли в банке ( с учетом моего опыта в России 17-летнего или еще что-то . Шитье как заработок не рассматриваю - это лучше как хобби просто иметь . А у мужа есть эдвайзер в Луизиане . Стоками он тоже занимается . Но не так профессионально и не так прибыльно , как возможно . Потому тоже посижу и почитаю для пользы дела . Может уму-разуму научимся и тоже сможем так же . Обязательно научитесь. Но было бы неправильным думать , что на бирже раздают деньги. На каждый заработанный доллар есть доллар потерянный. Если Вам это интересно , то думайте об этом, как хобби (то есть в свободное время) , так как все-таки day trading заниматься получается очень не у многих.Так что , рекомендую Вам все-таки заняться чем-нибудь не пыльным , а в акции инвестировать долгосрочно. Да я ничего не думаю такого . Суть была такая . Как вы думаете , насколько хорошо вы оцениваете работу фонда UBS ? Муж начал там с небольшой суммы . За десять с небольшим лет сейчас это неплохая сумма . Но в прошлом году , после встрясок на азиатских биржах , как я видела по отчетам , оценочная стоимость упала очень прилично . Сейчас вроде почти выровнялась снова . Может есть места получше ? Они присылают отчеты регулярно , каждый месяц и раз в квартал . Еще кажется у него в Амритрейд есть немного . Возраст-то уже близкий к пенсии , хочется чтоб было на что жить хорошо и может получше . Как и у любой крупной финансовой компании, у UBS есть несколько фондов. Поэтому , не могу знать о каком из фондов идет речь. Единственное мерило доходности фонда - это сравнение его с индексом . Если фонд опережает индекс , то молодец ( 80% отстают ) . Если же нет , тогда надо что-то делать. Ну и конечно , при приближении пенсионного возраста , надо пересмотреть инвестиционную стратегию , так как никогда не знаешь , в какой рыночный цикл можно попасть. Существуют такие инструменты , которые с одной стороны позволяют оставаться на рынке , а с другой гарантируют сохранность и прирост основного капитала и ежегодные выплаты , пока человек живет. Конечно , бесплатным сыр бывает только в мышеловке , но преимущества подобных инструментов намного превышают недостатки. Приведу пример одного своего клиента. Ему 55 лет. Перевел $100,000 со своего старого пенсионного плана. Его деньги идут на рынок. В 65 лет он собирается на пенсию.По достижении этого возраста , он может выбрать следующий путь: 1) Если рынок был хорош, забрать всю сумму и использовать по своему усмотрению или 2) Если рынок был не очень, получать $7,200 каждый год пока живет. При средней ожидаемой продолжительности жизни в 92 года , он успеет получить $194,400. И еще один момент . Наследники получают сумму , не меньшую от вложенной , вне зависимости от поведения активов. То есть в данном случае , даже если будет обвал на рынке , то 100,000 является гарантированной суммой. Надеюсь, все понятно объяснил. Спасибо.

|

|

| |

|

|

|

Snowmaiden

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 11:24 |

|

Зарегистрирован: 06 янв 2007, 14:41

Сообщения: 7471

Откуда: От дедушки Мороза )))

|

|

Большое спасибо . Если можно , спрошу в личке .

_________________

Рождённый плюшкой сухарем не станет ( Uralochka ) . Миллионщица ! ( По версии форума ) .

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 11:45 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

nata_se писал(а): Большое спасибо . Если можно , спрошу в личке . Наиболее оперативным и конфиденциальным способом пообщаться со мной это написать мне в чате на моем сайте http://www.agent00777.com Я там обычно нахожусь с 10 до 18. Время восточное. Спасибо

|

|

| |

|

|

|

Lomas

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 16:28 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 13 апр 2005, 09:31

Сообщения: 1466

|

FinancialAdvisor писал(а): nata_se писал(а): FinancialAdvisor писал(а): nata_se писал(а): Девушки , очень хороший топик начали ! Спасибо нашему Советнику . Тоже по приезду сюда сейчас диллема - искать работу простую , где-нибудь в сторе ( как права получу) , искать ли в банке ( с учетом моего опыта в России 17-летнего или еще что-то . Шитье как заработок не рассматриваю - это лучше как хобби просто иметь . А у мужа есть эдвайзер в Луизиане . Стоками он тоже занимается . Но не так профессионально и не так прибыльно , как возможно . Потому тоже посижу и почитаю для пользы дела . Может уму-разуму научимся и тоже сможем так же . Обязательно научитесь. Но было бы неправильным думать , что на бирже раздают деньги. На каждый заработанный доллар есть доллар потерянный. Если Вам это интересно , то думайте об этом, как хобби (то есть в свободное время) , так как все-таки day trading заниматься получается очень не у многих.Так что , рекомендую Вам все-таки заняться чем-нибудь не пыльным , а в акции инвестировать долгосрочно. Да я ничего не думаю такого . Суть была такая . Как вы думаете , насколько хорошо вы оцениваете работу фонда UBS ? Муж начал там с небольшой суммы . За десять с небольшим лет сейчас это неплохая сумма . Но в прошлом году , после встрясок на азиатских биржах , как я видела по отчетам , оценочная стоимость упала очень прилично . Сейчас вроде почти выровнялась снова . Может есть места получше ? Они присылают отчеты регулярно , каждый месяц и раз в квартал . Еще кажется у него в Амритрейд есть немного . Возраст-то уже близкий к пенсии , хочется чтоб было на что жить хорошо и может получше . Как и у любой крупной финансовой компании, у UBS есть несколько фондов. Поэтому , не могу знать о каком из фондов идет речь. Единственное мерило доходности фонда - это сравнение его с индексом . Если фонд опережает индекс , то молодец ( 80% отстают ) . Если же нет , тогда надо что-то делать. Ну и конечно , при приближении пенсионного возраста , надо пересмотреть инвестиционную стратегию , так как никогда не знаешь , в какой рыночный цикл можно попасть. Существуют такие инструменты , которые с одной стороны позволяют оставаться на рынке , а с другой гарантируют сохранность и прирост основного капитала и ежегодные выплаты , пока человек живет. Конечно , бесплатным сыр бывает только в мышеловке , но преимущества подобных инструментов намного превышают недостатки. Приведу пример одного своего клиента. Ему 55 лет. Перевел $100,000 со своего старого пенсионного плана. Его деньги идут на рынок. В 65 лет он собирается на пенсию.По достижении этого возраста , он может выбрать следующий путь: 1) Если рынок был хорош, забрать всю сумму и использовать по своему усмотрению или 2) Если рынок был не очень, получать $7,200 каждый год пока живет. При средней ожидаемой продолжительности жизни в 92 года , он успеет получить $194,400. И еще один момент . Наследники получают сумму , не меньшую от вложенной , вне зависимости от поведения активов. То есть в данном случае , даже если будет обвал на рынке , то 100,000 является гарантированной суммой. Надеюсь, все понятно объяснил. Спасибо. Мне не понятно. Это какой инструмент такой что сохраняет принципал при игре на маркете? annuities?

|

|

| |

|

|

|

Laara

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 01 авг 2016, 20:54 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 23 янв 2007, 19:11

Сообщения: 4637

Откуда: Пуэрто Рико

|

FinancialAdvisor писал(а): Laara писал(а): Олег, в одном из постов вы упомянули не забывать про вклады с бывших работ. У меня кажется одна работа вычитала какую-то сумму из пэчека и удваивала ее. Это наверное и было 401к. Я уволилась оттуда в 2009 году. Можно мне как-то до тех денег добраться и забрать? Куда мне с этим идти и как все это сделать? Добрый день. Лучше всего консолидировать свои IRА счета и планы с предыдущих работ в одном месте, чтобы их не терять ))) В Вашем случае , стоит действовать по следующей схеме: 1) Вы должны получать отчеты от компании , где находится Ваш план как минимум раз в год. Найдите его. 2) Если его нет , свяжитесь с HR компании где Вы работали , и поинтересуйтесь где находится Ваш план. После этого позвоните в эту компанию и запросите отчет. 3) Сделайте копию отчета и пришлите его мне . На основании отчета , я смогу дать Вам свои дальнейшие рекомендации. С уважением. БОльшое спасибо за ответ, я ничего не получаю, совсем, никаких отчетов. Свяжусь с ними.

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 02 авг 2016, 10:11 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

|

Приведу пример одного своего клиента.

Ему 55 лет. Перевел $100,000 со своего старого пенсионного плана.

Его деньги идут на рынок.

В 65 лет он собирается на пенсию.По достижении этого возраста , он может выбрать следующий путь:

1) Если рынок был хорош, забрать всю сумму и использовать по своему усмотрению или

2) Если рынок был не очень, получать $7,200 каждый год пока живет. При средней ожидаемой продолжительности жизни в 92 года , он успеет получить

$194,400.

И еще один момент . Наследники получают сумму , не меньшую от вложенной , вне зависимости от поведения активов.

То есть в данном случае , даже если будет обвал на рынке , то 100,000 является гарантированной суммой.

Надеюсь, все понятно объяснил.

Спасибо.[/quote]

Мне не понятно. Это какой инструмент такой что сохраняет принципал при игре на маркете?

annuities?[/quote]

Ваша догадка совершенно верна.

Для многих термин анньюити не очень знаком , но миллионы американцев имеют в своих пенсионных планах этот самый инструмент в той или иной форме. Что это вообще такое? Анньюти - это контракт между страховой компанией и ее клиентом , состоящий из двух этапов - накопления и распределения. На первом этапе средства контракта вкладываются в различные фонды (акций, облигаций, агрессивные, консервативные и т.д.) . По истечение нескольких лет , наступает момент распределения , когда накопленные средства возвращаются клиенту в виде ежегодных/ежемесячных платежей. Существуют различные опции на этих самых двух этапах, но об этом отдельно.

Основной плюс - можно рассчитать наперед сумму ежегодных выплат и тем самым гарантировать себе четкий уровень дохода при выходе на пенсию.

Основной минус - достаточно дорогие в обслуживании.

Практически, у всех моих клиентов есть эти продукты в портфеле , так как преимущества очевидно перевешивают недостатки.

Для того , чтобы рассчитать ежегодные выплаты нужно знать - первоначальную сумму и возраст .

Спасибо.

|

|

| |

|

|

|

Lomas

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 02 авг 2016, 10:33 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 13 апр 2005, 09:31

Сообщения: 1466

|

|

Если честно, то я в annuities тоже "плаваю". Если они такие отличные тогда почему их нет в 401К как продукт?

Если я правильно помню, энуити можно открыть после определенного возраста...там что-то с возрастным ограничением.

Надо будет больше почитать про этот продукт.

В каком возрасте вы бы рекомендовали их рассматривать? В районе 60 или 50?

Хотя наверное зависит в каком возрасте я рассматриваю уйти на пенсию, не так ли?

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 02 авг 2016, 11:45 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

Lomas писал(а): Если честно, то я в annuities тоже "плаваю". Если они такие отличные тогда почему их нет в 401К как продукт?

Если я правильно помню, энуити можно открыть после определенного возраста...там что-то с возрастным ограничением.

Надо будет больше почитать про этот продукт.

В каком возрасте вы бы рекомендовали их рассматривать? В районе 60 или 50?

Хотя наверное зависит в каком возрасте я рассматриваю уйти на пенсию, не так ли? Плавали,знаем!  Annuity , так же как и 401k план является продуктом, оболочкой , если хотите. Чем Вы ее будете начинять(на выбор сотни фондов) , уже зависит от Вас. Рекомендуют открывать annuity accounts людям , начиная с 40 лет . Туда можно положить как пенсионные деньги ( IRA, 401(k) , 403(b) ) , так и живые деньги (уже после уплаты налогов). Как в первом случае , так и во втором ( и это главное преимущество , о котором не упоминал ранее) , деньги растут без уплаты налогов, пока контракт не переходит в стадию выплат. Таким образом , чем раньше начинается этот процесс , тем больший аккумуляционный эффект будет это иметь. И поскольку все-таки считается , что это инструмент все-таки пенсионного планирования ( выбирать можно с 59 1/2 лет без каких-либо штрафов ) , то идеальным возрастом считается 45-60 лет. Спасибо.

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 08 авг 2016, 14:18 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

|

Уважаемые участники форума!

Давно не получал от Вас вопросов. Пожалуйста, не стесняйтесь, обращайтесь, а то я перестану платить за возможность ответить на Ваши вопросы, так что Вы так и будете непросвященными в финансовых вопросах гражданами. )))

Спасибо.

|

|

| |

|

|

|

di

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 09 авг 2016, 12:32 |

|

|

| Богиня |

|

|

|

Зарегистрирован: 06 апр 2004, 21:32

Сообщения: 769

Откуда: usa

|

|

муж выходит на пенсию 40 лет, жене 38 лет. Его работа предлагает 240$ минус из его чека каждый месяц за 2000$ в месяц жене страховка в случае его смерти. Выгодно ли, учитывая возраст супругов или вкладывать в акции? Спасибо!

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 10 авг 2016, 10:37 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

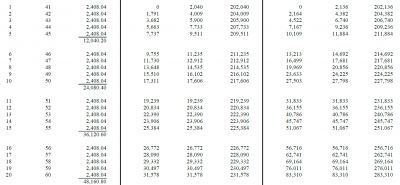

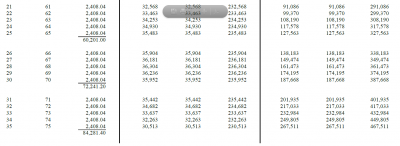

di писал(а): муж выходит на пенсию 40 лет, жене 38 лет. Его работа предлагает 240$ минус из его чека каждый месяц за 2000$ в месяц жене страховка в случае его смерти. Выгодно ли, учитывая возраст супругов или вкладывать в акции? Спасибо! Для этого случая , как и для многих других , идеальным является открытие полиса VUL ( Variable Universal Life) , суть которого заключается в том , что небольшая часть платежа идет на покрытие страхования , а его большая в инвестиции . То есть и страховка есть , и деньги работают. Основные преимущества: 1) Это постоянный страховый полис , а не временный. 2) В нем аккумулируются наличные , которые можно по необходимости взять через низкопроцентные или беспроцентные ссуды. 3) Деньги растут без уплаты налогов 4) Страховая сумма также не облагается налогом. В приложении , я сделал иллюстрацию для Вашего случая. Смотрите предпоследнюю и последнею колонки . Там очень хорошо видно , как растет со временем cash value и страховая сумма. За те же 200$ в месяц , можно получить гораздо более лучший продукт. С уважением.

| Вложения: |

Page1.PNG [ 81.61 КБ | Просмотров: 2601 ]

|

Page2.PNG [ 70.21 КБ | Просмотров: 2601 ]

|

|

|

| |

|

|

|

di

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 10 авг 2016, 12:10 |

|

|

| Богиня |

|

|

|

Зарегистрирован: 06 апр 2004, 21:32

Сообщения: 769

Откуда: usa

|

|

А если рынок обвалился, бенефисиари получит сколко? Ну например муж умер в 75 лет и?

Колонки без названия, я не понимаю, 75 лет, сколько на руки? Спасибо!

|

|

| |

|

|

|

FinancialAdvisor

|

Заголовок сообщения: Re: Финансовый эксперт отвечает Добавлено: 10 авг 2016, 12:38 |

|

Зарегистрирован: 15 июл 2016, 11:54

Сообщения: 79

|

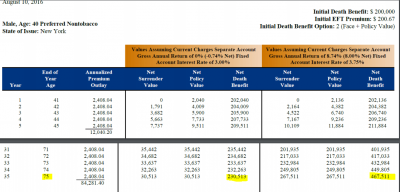

di писал(а): А если рынок обвалился, бенефисиари получит сколко? Ну например муж умер в 75 лет и?

Колонки без названия, я не понимаю, 75 лет, сколько на руки? Спасибо! Вне зависимости от поведения рынка , минимум , который Вы получаете, будет первоначальный Death Benefit . В нашем примере это $200,000. При стандартном раскладе , Death Benefit будет в районе $450,000 - $500,000. Налоги с этого платить не надо. Может быть Вы хотите обсудить этот вопрос более предметно? Пишите мне в личку , как с Вами можно пообщаться. Спасибо.

| Вложения: |

page5.PNG [ 240.82 КБ | Просмотров: 2586 ]

|

|

|

| |

|

|

|

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 11 |

| |

|

|

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете добавлять вложения

|

|

|