|

| Автор |

Сообщение |

|

lioness12

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения  Добавлено: Добавлено: 13 окт 2010, 23:35 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 15 мар 2007, 01:03

Сообщения: 4808

|

|

Я уже знаю что на пенсии буду уроки музыки давать, немного, но нелишняя доплата к пенсии и опять же общение. Так что моя инвестиция в образование уже сделана.

|

|

|

|

|

|

Kotya

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 00:11 |

|

|

| Богиня |

|

|

|

Зарегистрирован: 27 янв 2004, 04:25

Сообщения: 867

|

lioness12 писал(а): Markesh писал(а): вообще-то вы сами выбираете во что вкладывать.

можно в стоки (из того списка, что компания предоставляет), но это рискованые вложения,

можно вкладывать в бонды (особенно мун-ные), в CD, в конце концов есть мони маркет )))

так что каждый выбирает наиболее "рискованный" или наименее, как считает )) вкладывать это громко звучит по нынешним временам- сколько сеичас предлагают 1% максимум 1,5% по вкладам и еще будет падать. В стоки рискованно, а в банках держать инфляция съест. Недвижимость покупать- неплохо но налог на владение и обветшание жилья. Может в землю вкладывать- она хоть не ветшает... Лайонесс, если еквити слишком рискованно для вас, то вкладывайте в бонды и муни, там риск маленький, соответственно и ритерн будет тоже небольшой.  Маркеш вам только что об этом же и написала. А 1-1.5% на сейвингс в банках предлагают, потому что сейчас и инфляции почти нет.

|

|

| |

|

|

|

Boonski

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 00:36 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 27 янв 2009, 02:50

Сообщения: 9805

Откуда: USA

|

Многое зависит от того, какой Вы инвестор: консерватор, moderate (не нашла подходящего слова на перевод) или риски. Основа выбора инвестиций следующая: инвестиции, которые менее рискованные, дают меньший ретерн (процент на Ваши денежные вложения), инвестиции, которые более рискованные, дают больший процент (ретерн). То есть, существует прямая зависимость между риском и ретерном (ожидаемыми процентами). Одни из самых стабильных, нерискованных инвестиций это бонды. Бонды бывают разные, но смысл такой: Бонд это документ, в котором прописано, что сейчас Вы вкладываете определенную сумму, а через какое-то время получаете эту же сумму с процентами (например, Вы покупаете бонд за 1000 рублей и получаете через 10 лет 1200 (цифры взяты с потолка). Этот вариант инвестиции достаточно безопасный, шансов, что Вы не получите эти деньги назад, мало, следовательно, высокие проценты Вам никто предлагать не будет. Еще один вариант это index funds (например, S&P500, другие не помню). Index Fund состоит из акций разных компаний, но благодаря этому одни компании балансируют другие. То есть, если, например, цена акций одних компаний пойдет вниз, то за счет того, что акции других компаний пойдут вверх Вы не теряете вложенные деньги, то есть, это вложение денег не очень рискованное, но не такое стабильное, как бонды. Поэтому Index Find дает выше процент (ретерн), чем бонды, но ниже, чем стоки. Самый рискованный вариант - стоки. Это означает, что Вы покупаете акции компаний. Например, акция компании стоит 100 долларов. Вы покупаете, допустим, 100 акций этой компании. Цена акции компании меняется каждый день, может вырасти, а может упасть. Соответственно, если Вы вложите большую сумму денег в сток одной компании, а она обанкротится или просто акции существенно упадут в цене, то Вы потеряете крупную сумму денег (в этом случае, только если решите забирать деньги из инвестиции в такой момент). Цена на акции поднимается и опускается, то есть, риск в этом вложении денег очень большой, поэтому и ретерн (проценты) выше. Также имеет значение то, как скоро Вам нужно будет забирать деньги из инвестиций. Если, например, Вы хотите накопить и увеличить сумму на первый взнос на дом и Вам нужно сумму вытаскивать через 3-5 лет, то в этом случае вариант стока не подходит (если акции упадут в цене, у Вас не будет времени на реабилитацию). В таком случае лучше вложить деньги в бонды и фанды. Если же Вы планируете забирать деньги после выхода на пенсию (через 30, например, лет), то можно вкладывать в более рискованные инвестиции, как стоки. За такой длинный срок, несмотря на взлеты и падения акций, Вы все равно останетесь в выигрыше, так как цена акции вырастет по сравнению с той ценой, за которую Вы их покупали. Система такая: чем ближе к моменту, когда Вам нужно забирать деньги из инвестиций, тем безопаснее и менее рискованной должна быть эта инвестиция. Вот как то так. Попыталась изложить на русском для девочек, которые не разбираются в этом деле. А то я помню себя, когда переехала в США. Все думала, что за бонды и стоки, о чем речь?

|

|

| |

|

|

|

Markesh

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 00:44 |

|

Зарегистрирован: 26 фев 2009, 22:44

Сообщения: 6633

Откуда: Earth is full. Go home.

|

lioness12 писал(а): Markesh писал(а): вообще-то вы сами выбираете во что вкладывать.

можно в стоки (из того списка, что компания предоставляет), но это рискованые вложения,

можно вкладывать в бонды (особенно мун-ные), в CD, в конце концов есть мони маркет )))

так что каждый выбирает наиболее "рискованный" или наименее, как считает )) вкладывать это громко звучит по нынешним временам- сколько сеичас предлагают 1% максимум 1,5% по вкладам и еще будет падать. В стоки рискованно, а в банках держать инфляция съест. Недвижимость покупать- неплохо но налог на владение и обветшание жилья. Может в землю вкладывать- она хоть не ветшает... мы все еще про 401к?

|

|

| |

|

|

|

Markesh

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 00:46 |

|

Зарегистрирован: 26 фев 2009, 22:44

Сообщения: 6633

Откуда: Earth is full. Go home.

|

Boonski

|

|

| |

|

|

|

Boonski

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 00:49 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 27 янв 2009, 02:50

Сообщения: 9805

Откуда: USA

|

Markesh писал(а): Boonski  Если чего не так, исправляйте. Я сегодня, вообще, отличилась.  Приготовила плов первый раз в жизни Теперь спать...

|

|

| |

|

|

|

marina

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 10:10 |

|

Зарегистрирован: 29 окт 2002, 00:13

Сообщения: 23702

Откуда: Texas

|

Iryna Monroe писал(а): хочется помочь детке подкинуть деньжат хотя бы на старт .

самая лучшая помощь дочке - отложить вам на старость, чтобы она потом вас не содержала. А она молодая, на старт сама заработает

_________________

A woman in Russia has a chance to be almost everything except a woman

|

|

| |

|

|

|

Boonski

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 13:41 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 27 янв 2009, 02:50

Сообщения: 9805

Откуда: USA

|

marina писал(а): Iryna Monroe писал(а): хочется помочь детке подкинуть деньжат хотя бы на старт .

самая лучшая помощь дочке - отложить вам на старость, чтобы она потом вас не содержала. А она молодая, на старт сама заработает Я с этим абсолютно согласна. Иначе получится так, что ребенок будет и сам пытаться пробиться, и родителей содержать. Поскольку мои родители в России и живут очень средненько, то я планирую как раз им помогать и себе с мужем на пенсию зарабатывать, чтобы ребенок/дети начали с чистого листа. Ну, конечно, если получится ребенку помогать с деньгами на колледж, то отлично, но после пенсионных накоплений.

|

|

| |

|

|

|

Galina

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 16:12 |

|

Зарегистрирован: 28 окт 2002, 14:50

Сообщения: 465

Откуда: SPb-Woodstock, CT

|

Markesh писал(а): тут все зависит от того, через сколько лет вы будете вытаскивать деньги

если 25 + лет, то можно инвестровать более рискованно и держать половину денег в стоках, так как если что случиться - то вы сможете востановиться.

Чем ближе - 5 лет выводить деньги из стоков, переовдить деньги в гарантрованые / фиксированные

если 3 года - вообще ничего не должно быть в стоках, если не хотите потерять. ... Markesh и Boonski, спасибо. Эта стратегия мне понятна в целом. Но вот как учесть состояние экономики в целом? И козе понятно, что более выгодно на время падения стоимости стоков держать деньги в fixed income/traditional categories - тогда вместо убытка, у Вас хоть небольшой прирост будет. Тогда и восстанавливаться после падения не надо, а можно, когда экономика на лад пойдет, перекинуть деньги в стоки опять... Есть ли какой индикатор? Я пока могу только на вчерашнее performance посмотреть (so to speak...). Приходит отчет из фонда, и ты видишь, что с твоими денежками за последние три месяца произошло. Хорошо бы иметь "а crystal ball", чтобы предугадать наверняка: стоки будут падать (скакать в лучшем случае) ещё год, надо переводить деньги в fixed income от греха подальше... тогда к концу этого года (гипотетическая цифра, взята сугубо для примера), когда дела пойдут на лад, на образовавшуюся сумму денег (несколько больше, чем на начало этого года), я могу купить опять стоков (причем немного побольше, чем у меня было на начало года, т.к. денег стало больше из-за fixed income; будем считать, что цена одной share вернулась к начальному уровню, что было год назад) и наблюдать как они расти будут (а также мой account) на подъеме экономики. Ещё понятно, что в этом деле - "время - деньги" в прямом смысле. Если на подъеме экономики ты будешь сидеть со своим fixed income, то и будешь получать оооочень небольшой gain, тогда как со стоками, твой gain будет гораздо приятнее... Короче, на что ориентироваться, перекидывая деньги туда/сюда???

|

|

| |

|

|

|

Boonski

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 17:03 |

|

|

| Богиня Мудрости |

|

|

|

Зарегистрирован: 27 янв 2009, 02:50

Сообщения: 9805

Откуда: USA

|

|

Галина, я не спец, но я так понимаю, что есть 2 типа инвесторов в стоки:

1) долгосрочные вложения, такие как пенсионные накопления (когда Вы вкладываете деньги в стоки и не трогаете их независимо от взлетов/падений цен на акции). Конечно, если у Вас крупная сумма акций в стоках одной компании и она находится на пути к банкротству, то деньги нужно вытаскивать и инвестировать заново. Если же снижение цены акций наблюдается по всем компаниям по экономическим причинам, то просто не надо их трогать. Как раз, если Вы их выдергиваете в такой момент, Вы теряете деньги на этом. Если же Вы оставляете деньги в стоке и ждете стабилизации экономики, то Вы ничего не теряете. Так как In a long run Вы все равно останетесь в выигрыше, так как экономика имеет тенденцию к самовосстановлению. Очень распространенная ошибка инвесторов как раз в том, что они начинают паниковать и продавать сток, если акции упали в цене, и теряют деньги, таким образом.

2) краткосрочные вложения с целью перепродажи акций (спекуляция). В этом случае Вы покупаете сток, который по Вашему мнению undervalued, ждете их подорожания до тех пор, пока цена не станет, по Вашему мнению, пиковой, а затем продаете эти стоки. Это то, чем, например, занимается Warren Buffet и его финансовые аналитики. Это очень трудоемкое занятие.

|

|

| |

|

|

|

Стрекозка

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 17:57 |

|

Зарегистрирован: 23 сен 2009, 09:42

Сообщения: 6092

|

Boonski писал(а): Галина, я не спец, но я так понимаю, что есть 2 типа инвесторов в стоки:

1) долгосрочные вложения, такие как пенсионные накопления (когда Вы вкладываете деньги в стоки и не трогаете их независимо от взлетов/падений цен на акции). Конечно, если у Вас крупная сумма акций в стоках одной компании и она находится на пути к банкротству, то деньги нужно вытаскивать и инвестировать заново. Если же снижение цены акций наблюдается по всем компаниям по экономическим причинам, то просто не надо их трогать. Как раз, если Вы их выдергиваете в такой момент, Вы теряете деньги на этом. Если же Вы оставляете деньги в стоке и ждете стабилизации экономики, то Вы ничего не теряете. Так как In a long run Вы все равно останетесь в выигрыше, так как экономика имеет тенденцию к самовосстановлению. Очень распространенная ошибка инвесторов как раз в том, что они начинают паниковать и продавать сток, если акции упали в цене, и теряют деньги, таким образом.

2) краткосрочные вложения с целью перепродажи акций (спекуляция). В этом случае Вы покупаете сток, который по Вашему мнению undervalued, ждете их подорожания до тех пор, пока цена не станет, по Вашему мнению, пиковой, а затем продаете эти стоки. Это то, чем, например, занимается Warren Buffet и его финансовые аналитики. Это очень трудоемкое занятие. у нас первый пункт. второй пункт мужу друг предлагал,но у мужа нервов на такое не хватило

_________________

Грехи других судить вы так усердно рветесь,начните со своих и до чужих не доберетесь..У.Шекспир

|

|

| |

|

|

|

schmetterling

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 18:45 |

|

Зарегистрирован: 27 ноя 2007, 08:04

Сообщения: 2048

|

|

Бунски, все очень правильно. Экономика восстанавливается всегда. Но циклы в ней при обычном раскладе продолжаются десятилетиями. Вот дома, сейчас сильно потеряли в цене, конечно, через лет 20 они будут стоить столько же сколько и при буме в 2006 году. Но это ж только номинально.

|

|

| |

|

|

|

Markesh

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 19:16 |

|

Зарегистрирован: 26 фев 2009, 22:44

Сообщения: 6633

Откуда: Earth is full. Go home.

|

Galina писал(а): Markesh писал(а): тут все зависит от того, через сколько лет вы будете вытаскивать деньги

если 25 + лет, то можно инвестровать более рискованно и держать половину денег в стоках, так как если что случиться - то вы сможете востановиться.

Чем ближе - 5 лет выводить деньги из стоков, переовдить деньги в гарантрованые / фиксированные

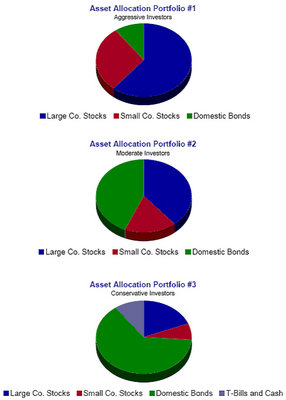

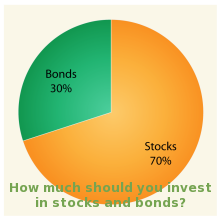

если 3 года - вообще ничего не должно быть в стоках, если не хотите потерять. ... Markesh и Boonski, спасибо. Эта стратегия мне понятна в целом. Но вот как учесть состояние экономики в целом? И козе понятно, что более выгодно на время падения стоимости стоков держать деньги в fixed income/traditional categories - тогда вместо убытка, у Вас хоть небольшой прирост будет. Тогда и восстанавливаться после падения не надо, а можно, когда экономика на лад пойдет, перекинуть деньги в стоки опять... Есть ли какой индикатор? Я пока могу только на вчерашнее performance посмотреть (so to speak...). Приходит отчет из фонда, и ты видишь, что с твоими денежками за последние три месяца произошло. Хорошо бы иметь "а crystal ball", чтобы предугадать наверняка: стоки будут падать (скакать в лучшем случае) ещё год, надо переводить деньги в fixed income от греха подальше... тогда к концу этого года (гипотетическая цифра, взята сугубо для примера), когда дела пойдут на лад, на образовавшуюся сумму денег (несколько больше, чем на начало этого года), я могу купить опять стоков (причем немного побольше, чем у меня было на начало года, т.к. денег стало больше из-за fixed income; будем считать, что цена одной share вернулась к начальному уровню, что было год назад) и наблюдать как они расти будут (а также мой account) на подъеме экономики. Ещё понятно, что в этом деле - "время - деньги" в прямом смысле. Если на подъеме экономики ты будешь сидеть со своим fixed income, то и будешь получать оооочень небольшой gain, тогда как со стоками, твой gain будет гораздо приятнее... Короче, на что ориентироваться, перекидывая деньги туда/сюда??? вы не должны ориентироваться на рынок, а на свои цели. так как если у вас есть 30 лет на накопление, то можно рисковать держа (НЕ ВСЕ!!!) а часть- скажем 50 % от денег в акциях, остальные разделены в определеных долях в бондах / мони маркет / тд (принцип не держать все яйца в одной корзине) есть определеные схемы в процентных составляющих, которые говорят вам сколько процентов от капитала где держать, это может для вас сделать финансовый планировщик. то о чем вы говорите - эт опо сути финансовая спекуляция (термин такой), когда вы играете на повышение (ваш вариант), есть люди при падении, которые играют на понижение рынка и спекулируют на нем (мой муж любит этим заниматься ) а есть люди которые никогда не успевают )) им вообще противопоказано играть. так как они к этому относятся как азартной игре, что не правильно. Тут надо следить и много читать. т е даже если рынок, как вам кажеться, растет, но у вас остался год до пенсии, возможно не стоит брать 50 процентов и вкладываться в акции, так как вы по сути играете в рулетку, так как они могут пойти вниз и вы потеряете стоимость, или они пойдут вниз, вы скинете, а они пойдут вверх. если только вы не готовы потерять эти деньги. если готовы - то да. но опять таки я консерватор в важных вопросах. есть люди готовые рисковать, т е надо смотреть на свой характер. а так в общем на что ориентироваться перекидывая деньги и покупая стоки - это на свою стратегию вот тут такая формула предлагается http://www.doughroller.net/investing/as ... cks-bonds/ бывает предлагают в первый годы 90 / 10 акции / бонды, потом снижается и получают 40 / 60 так же есть различные asset allocations внутри ваших (?) 50 или более % в акциях, в какие акции и в каком процентом соотношение вкладывать.

| Вложения: |

Asset Allocation.jpg [ 113.82 КБ | Просмотров: 1335 ]

|

stocksvsbondsfinal.png [ 22.86 КБ | Просмотров: 1335 ]

|

|

|

| |

|

|

|

Galina

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 19:21 |

|

Зарегистрирован: 28 окт 2002, 14:50

Сообщения: 465

Откуда: SPb-Woodstock, CT

|

Boonski писал(а): ... Если же снижение цены акций наблюдается по всем компаниям по экономическим причинам, то просто не надо их трогать. Как раз, если Вы их выдергиваете в такой момент, Вы теряете деньги на этом. Если же Вы оставляете деньги в стоке и ждете стабилизации экономики, то Вы ничего не теряете. Так как In a long run Вы все равно останетесь в выигрыше, так как экономика имеет тенденцию к самовосстановлению. Очень распространенная ошибка инвесторов как раз в том, что они начинают паниковать и продавать сток, если акции упали в цене, и теряют деньги, таким образом... К сожалению, писать сейчас нет времени, т.к. надо работать пока сон не сморил + надо в конце концов сходить на сайт своего фонда и посмотреть динамику % в категории fixed income (bond market), а то бумажным стейтментам уж очень радужная картина складывается...Мне бы пару примеров с цифрами, какие деньги я конкретно потеряю, если на период упадка стоков вложу их начальную стоимость в bond market (fixed income). Например: имею $10000= 50 * $200 (50 shares @ $200 per share) На год вкладываю в bond market. В конце года получаю $11000 (да, смотрю на свои стейтменты, не фантазирую...) За этот год стоки шли вверх/вниз... в конце года всё "устаканилось". Покупаю $11000/200 = 55 shares по той же цене. Теперь эти shares начинают прирастать... Что будет, если я оставляю свои shares "as is": в начале след. года я имею всё те же 50 shares @ $200, т.е. всё те же 10000 как год назад. Ну и какой же вариант более выгоден? Поправьте, что я неверно понимаю, please.

|

|

| |

|

|

|

schmetterling

|

Заголовок сообщения: Re: потрындеть: про пенсионные сбережения Добавлено: 14 окт 2010, 19:47 |

|

Зарегистрирован: 27 ноя 2007, 08:04

Сообщения: 2048

|

|

В этом случае выгоднее ничего не трогать. За транзакции надо платить, это сразу же уменьшает ваш доход.

|

|

| |

|

|

|

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 15 |

| |

|

|

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете добавлять вложения

|

|

|